本篇报告核心解决以下问题:1)智能驾驶功能的量产应用现状如何?技术、产品层面存在哪些发展趋势?2)智能驾驶产业链参与方包括哪些?地平线在其中的生态位和竞争格局如何?3)地平线作为国内领先的智能驾驶解决方案提供商大牛配资,具备哪些竞争优势?

一、公司概况——领先的ADAS和AD解决方案供应商

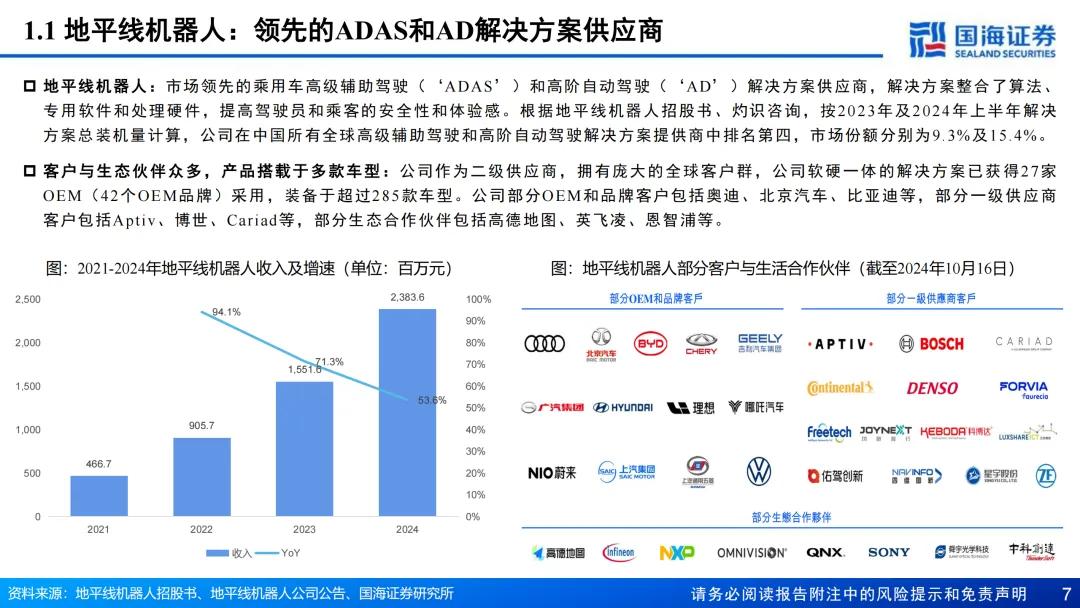

地平线机器人:领先的ADAS和AD解决方案供应商,定位二级供应商;全球客户群广阔,OEM和品牌客户包括奥迪、北京汽车、比亚迪等,一级供应商客户包括Aptiv、博世、Cariad等,生态合作伙伴包括高德地图、英飞凌、恩智浦等;公司智能驾驶解决方案包括主动安全高级辅助驾驶Horizon Mono、高速公路NOA Horizon Pilot、全场景城市NOA Horizion SuperDrive。

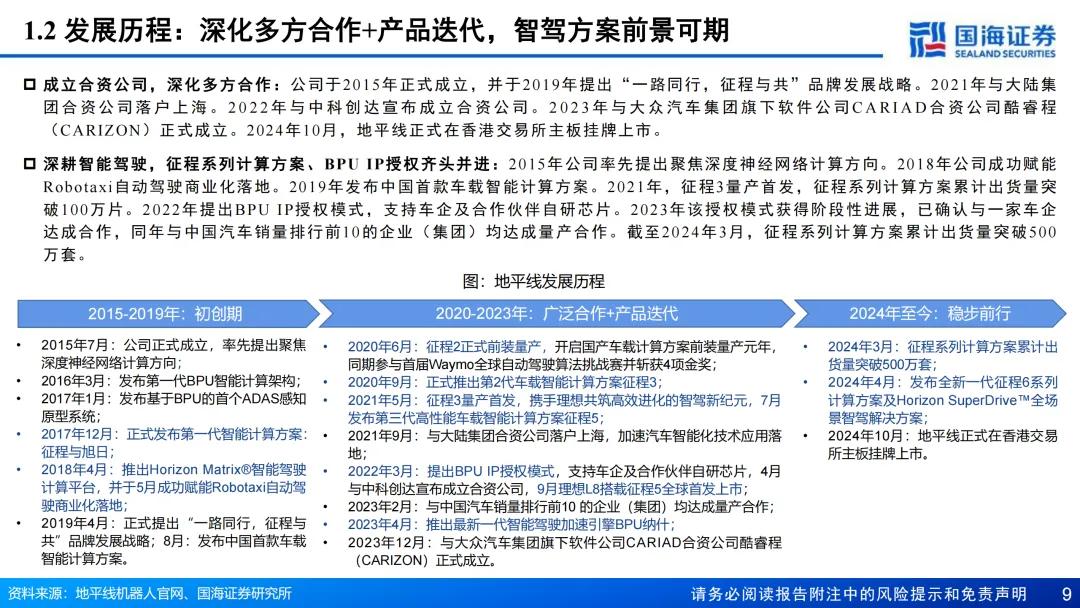

发展历程:深化多方合作+产品迭代,智驾方案前景可期。2015-2019年为初创期,公司发布第一代智能计算方案,并成功赋能Robotaxi自动驾驶商业化落地;2020-2023年经历广泛合作+产品迭代,征程2-征程5量产发行,提出BPU IP授权模式与新一代智能驾驶加速引擎BPU纳什;2024年至今稳步前行,发布征程6系列计算方案及Horizon SuperDrive全场景智驾解决方案。

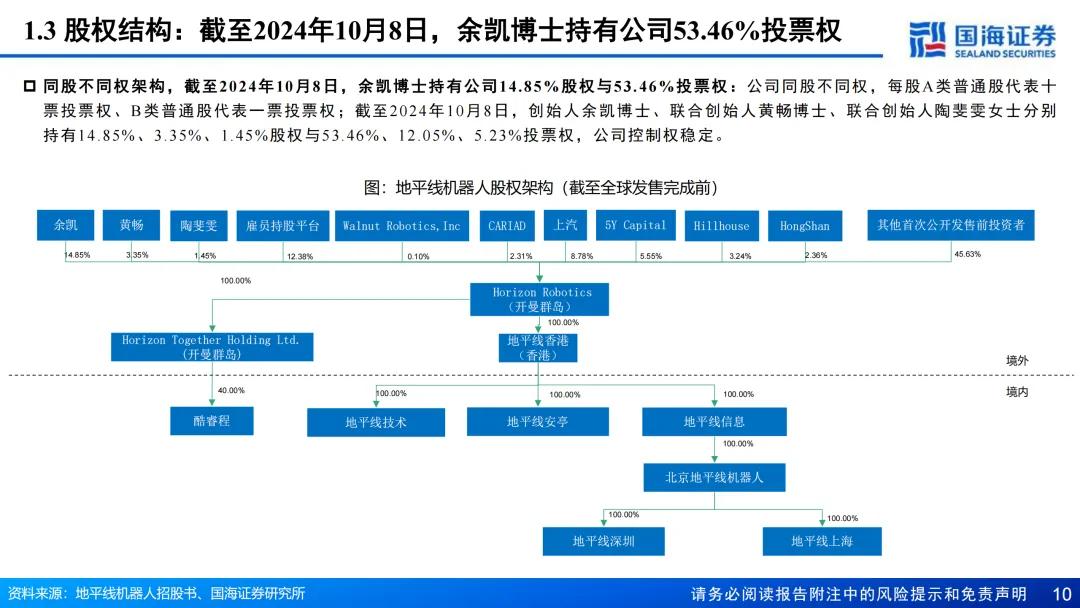

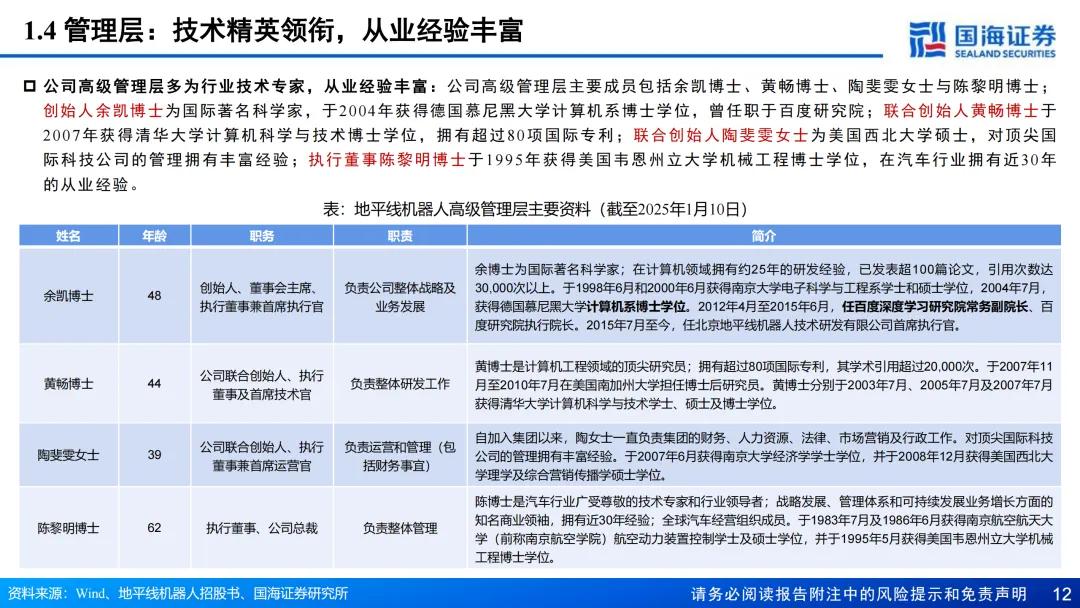

股权结构与管理层:截至2024年10月8日,余凯博士持有公司14.85%股权与53.46%投票权,控制权稳定;多轮上市前融资助力公司发展,投资方包括上汽、比亚迪、大众汽车集团等;公司高级管理层多为行业技术专家,从业经验丰富。

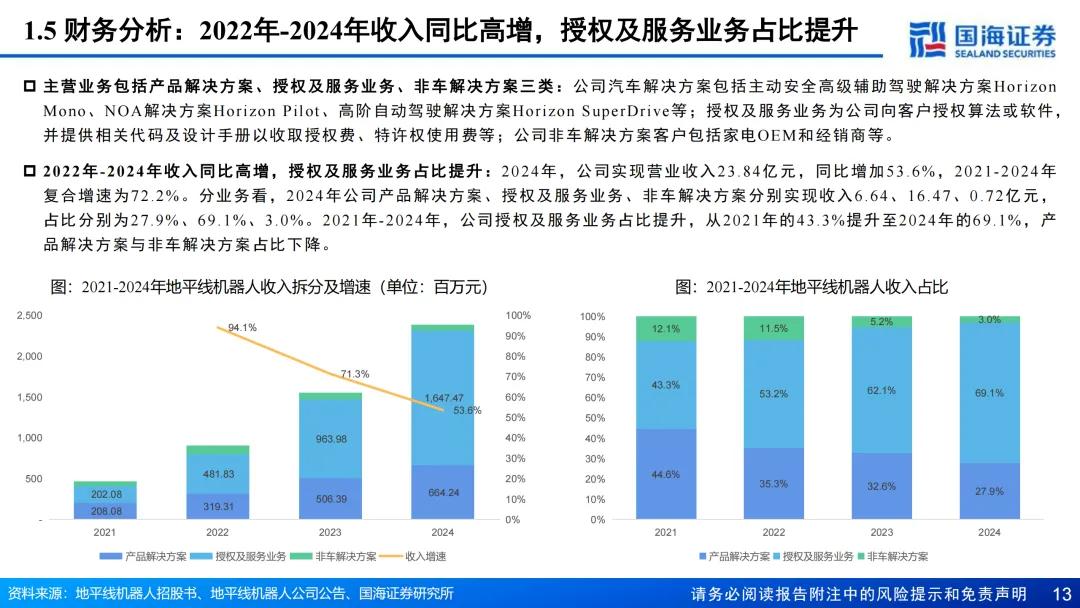

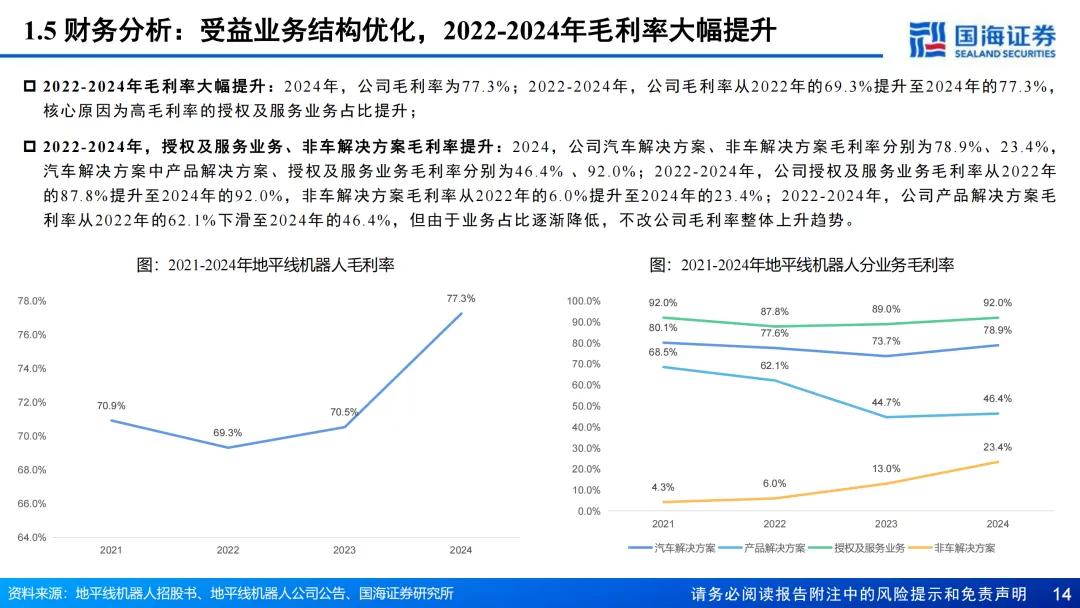

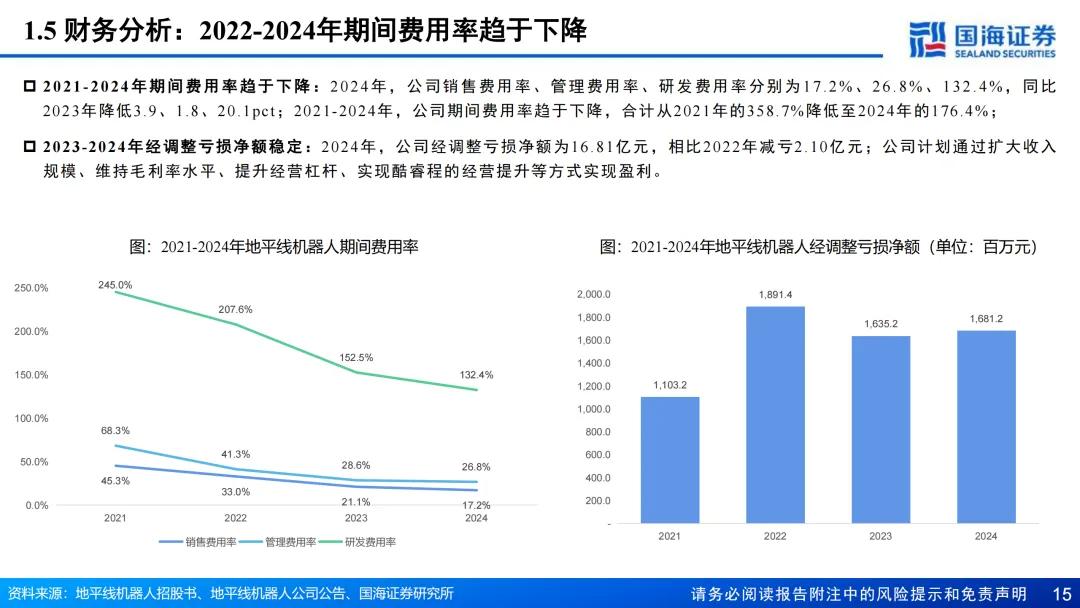

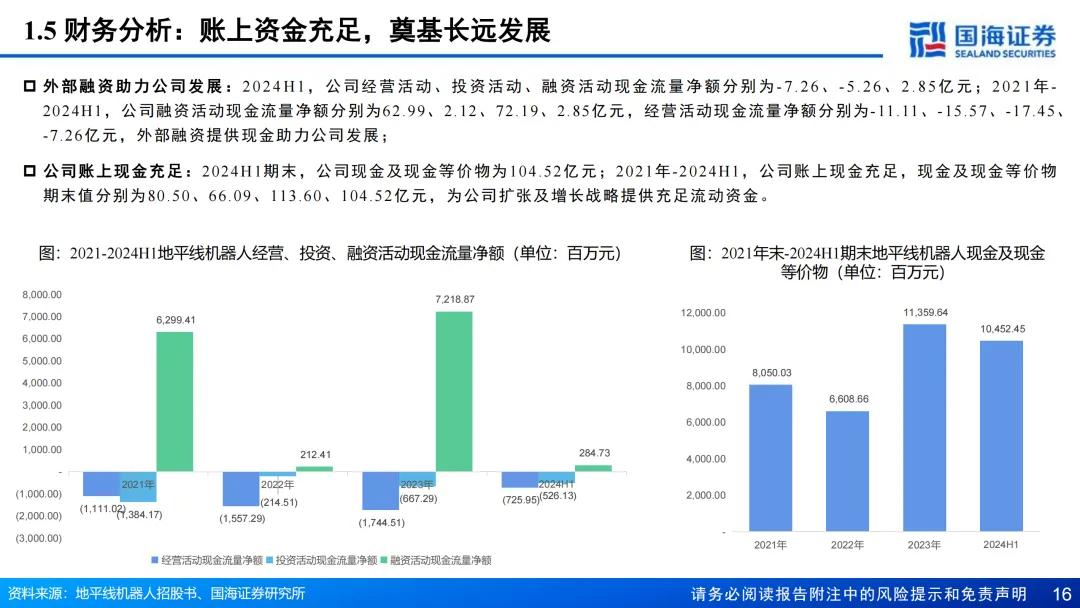

财务分析:2022年-2024年收入同比高增,授权及服务业务占比提升;受益业务结构优化,2022-2024年毛利率大幅提升;2022-2024年期间费用率趋于下降;账上资金充足,奠基长远发展。

二、智能驾驶——技术升级驱动市场扩容,国内厂商迎头追赶

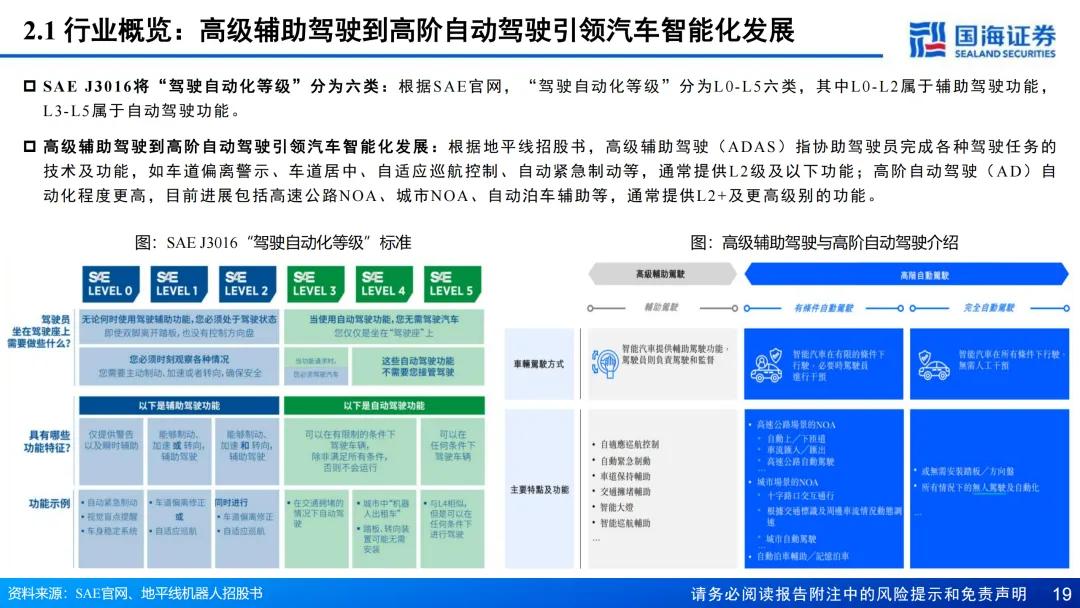

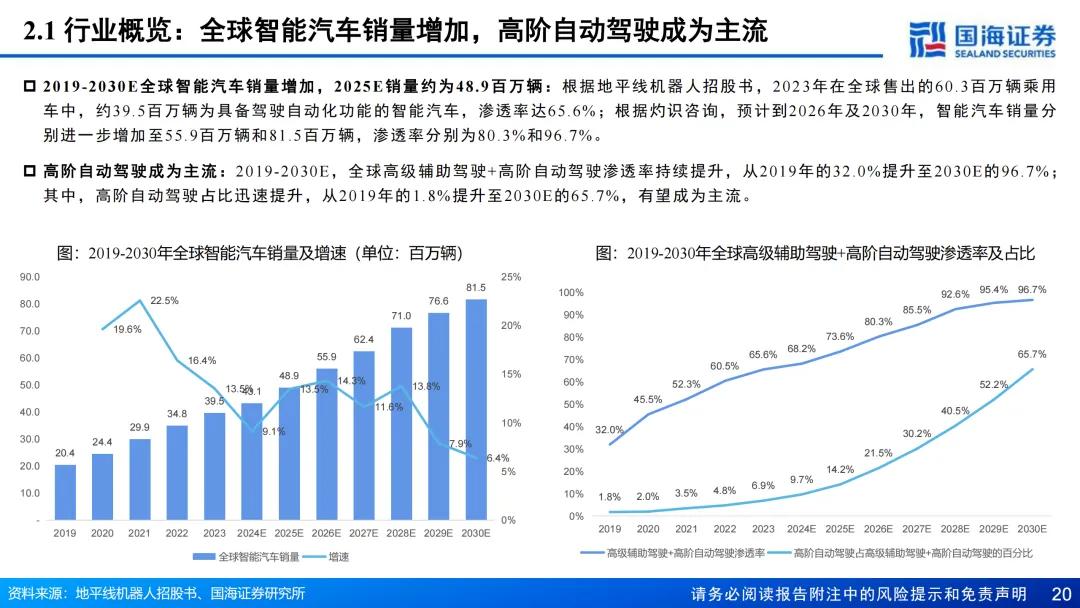

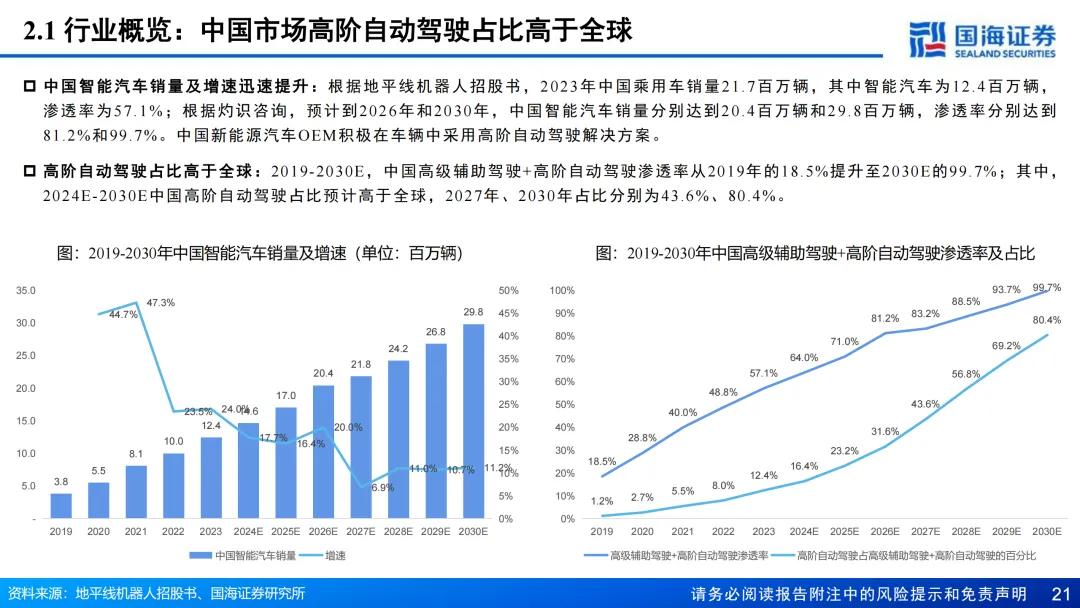

行业概览:新能源汽车+自主品牌构筑汽车行业核心增长极;高级辅助驾驶到高阶自动驾驶引领汽车智能化发展;根据地平线机器人招股书,全球与中国智能汽车销量增加,高级辅助驾驶+高阶自动驾驶渗透率持续提升,2030年全国/中国市场渗透率分别为96.7%/99.7%。

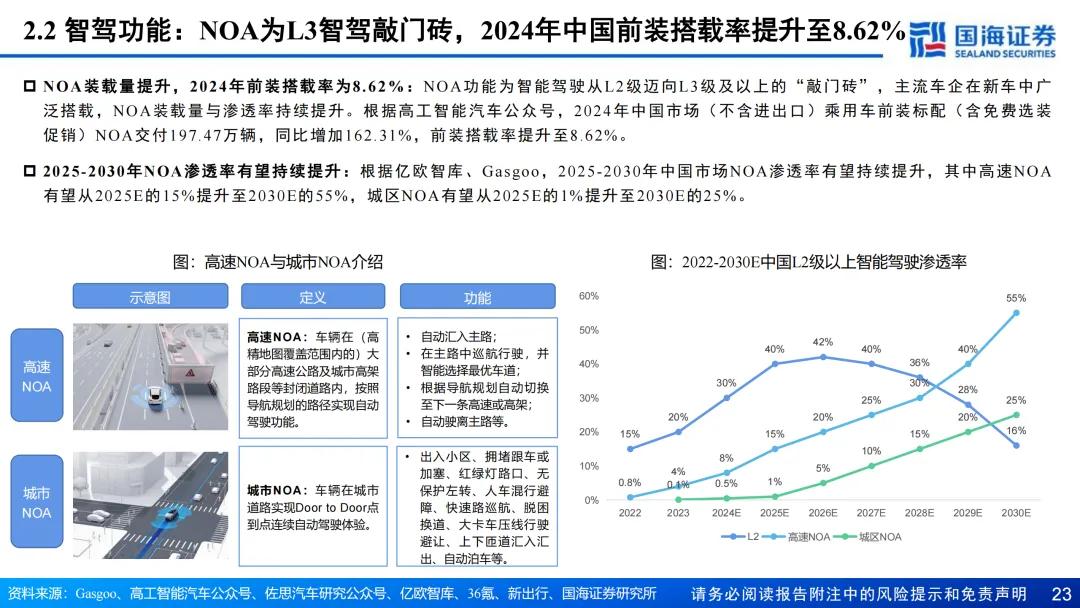

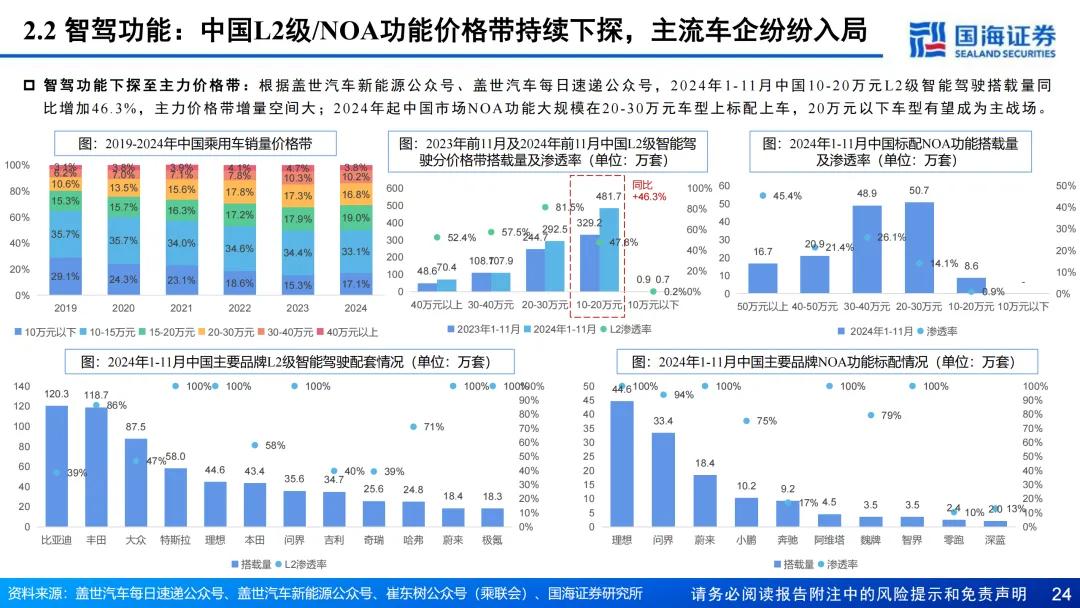

智驾功能:中国L2级以上与NOA功能渗透率提升,价格带持续下探。根据NE时代新能源公众号,中国L2级及以上渗透率持续提升,2024年达55.8%;根据高工智能汽车公众号,NOA为L3级智驾敲门砖,2024年中国市场前装搭载率提升至8.62%;L2级/NOA功能价格带持续下探,主流车企纷纷入局。

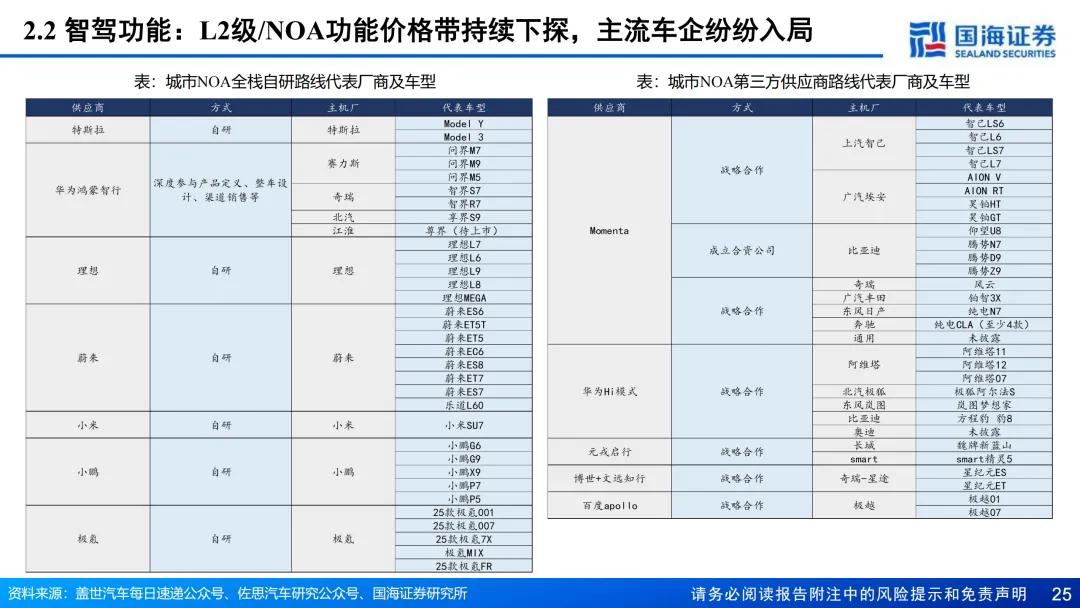

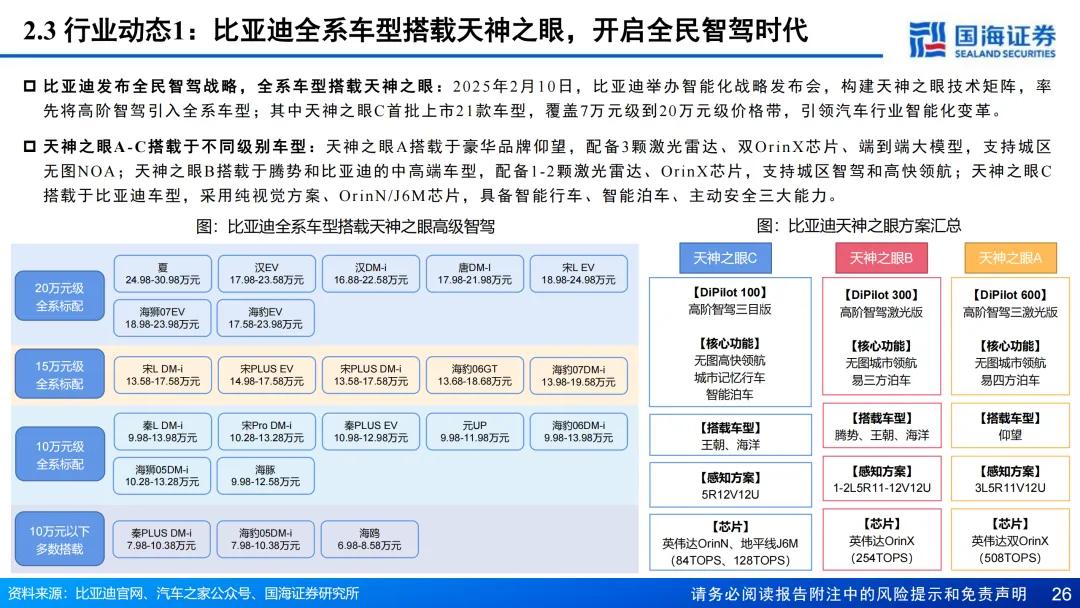

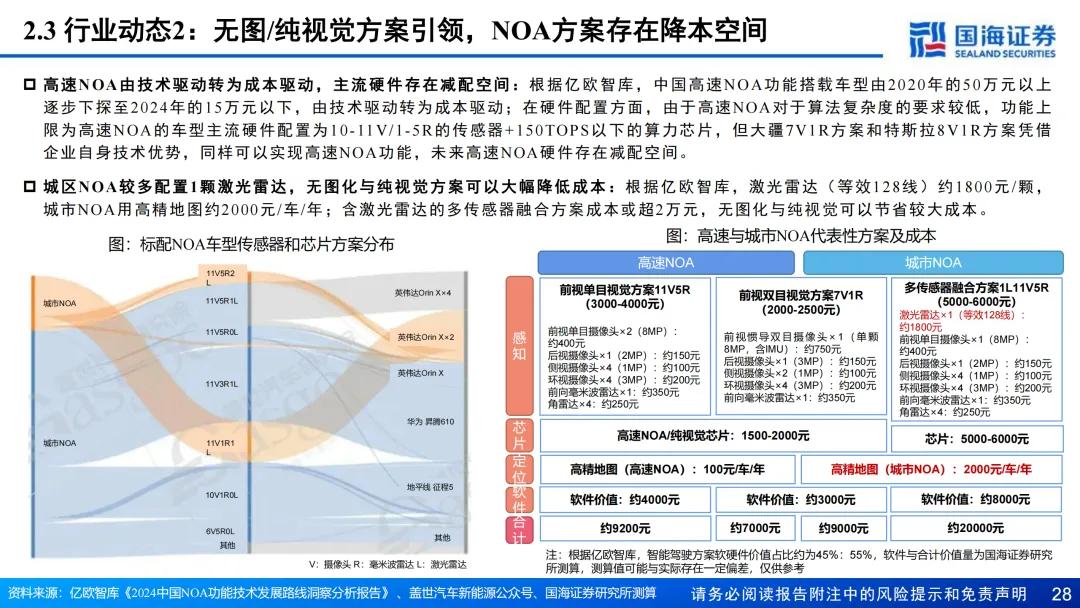

行业动态:1)比亚迪全系车型搭载天神之眼,开启全民智驾时代;2)主流车企城市NOA全国化布局,无图方案加速落地;无图/纯视觉方案引领,NOA方案存在降本空间;3)算法+算力+数据协同,端到端架构为行业技术新范式。

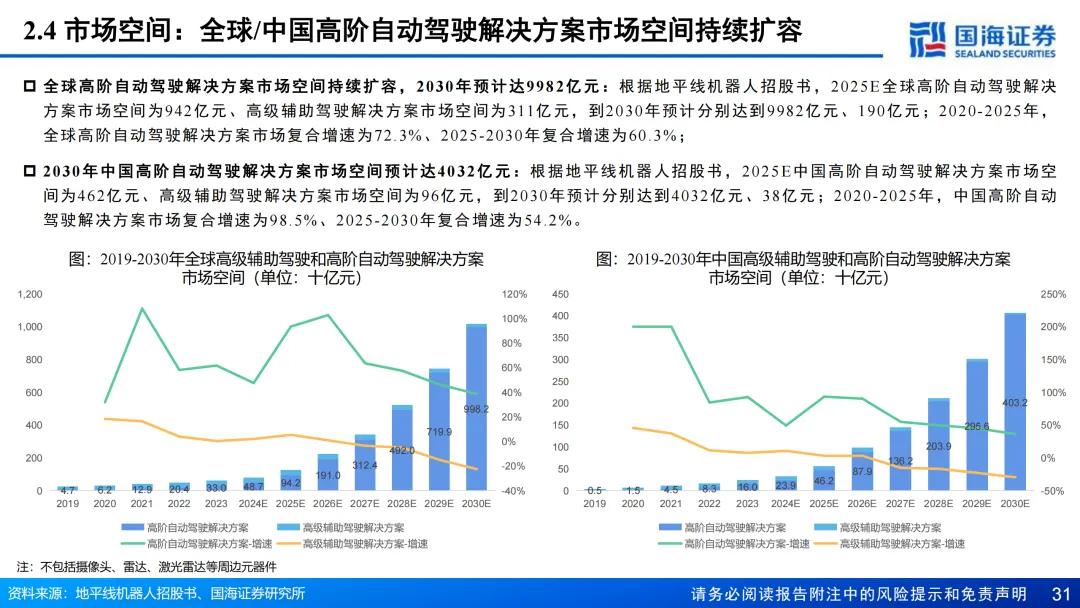

产业链与市场空间:智驾产业链参与方多样,智驾解决方案提供商以芯片+NOA算法企业为主;根据地平线机器人招股书,全球/中国高阶自动驾驶解决方案市场空间持续扩容,2030年全球市场预计达9982亿元,中国市场预计达4032亿元。

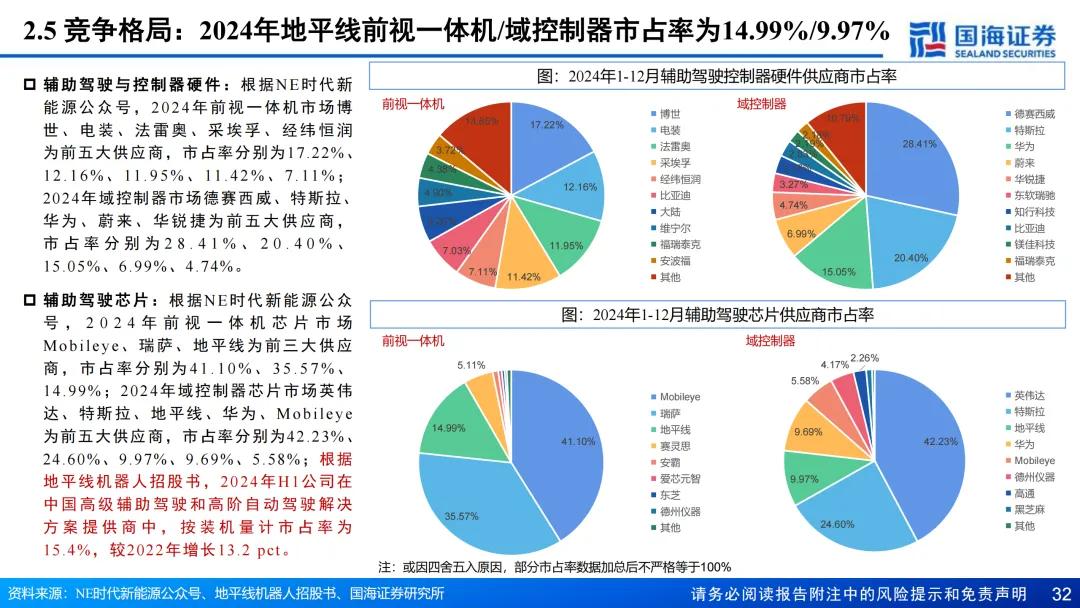

竞争格局:地平线市占率提升,大部分主流车企倾向应用J6系列芯片。根据NE时代新能源公众号,2024年地平线前视一体机/域控制器市占率为14.99%/9.97%,比亚迪、长安、东风、广汽等主流车企倾向使用地平线J6系列芯片;智驾芯片向高算力方向演进。

三、核心竞争力——软硬件优势协同引领大牛配资,生态伙伴持续赋能

业务总览:定位二级供应商,提供产品解决方案&授权及服务业务。

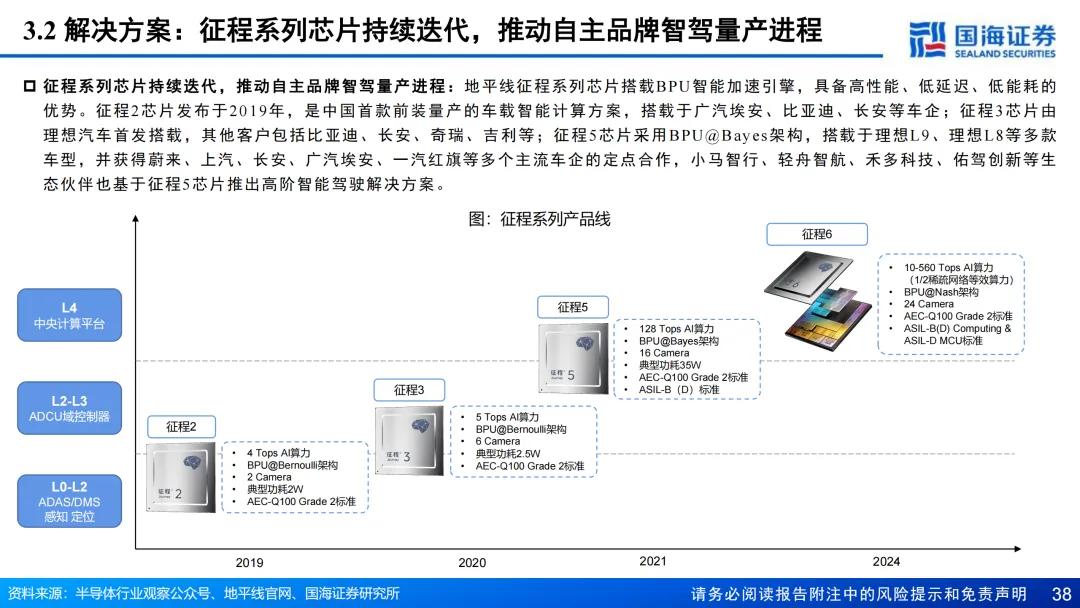

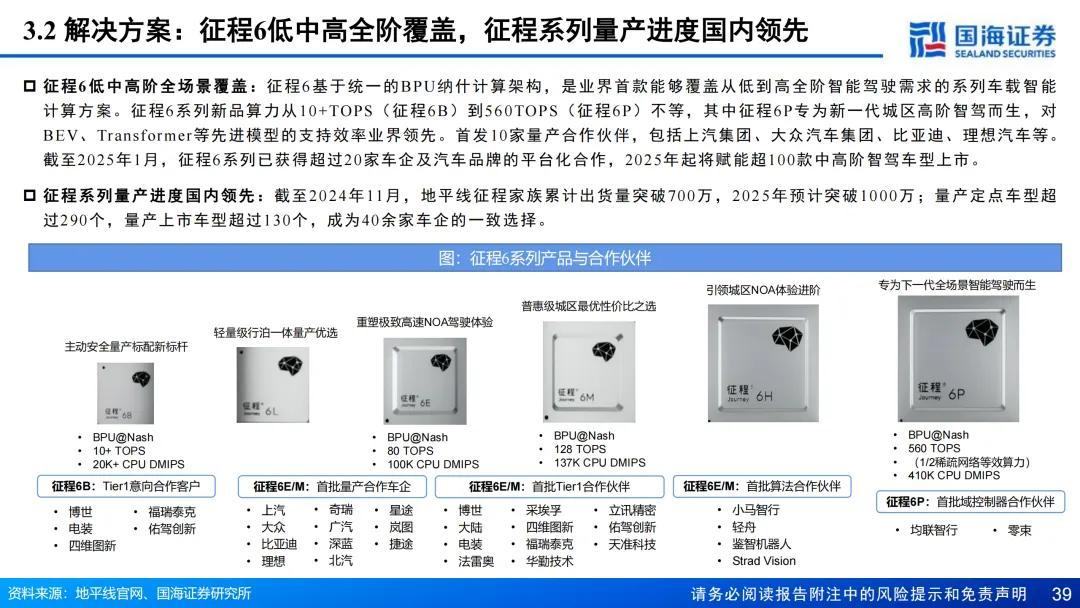

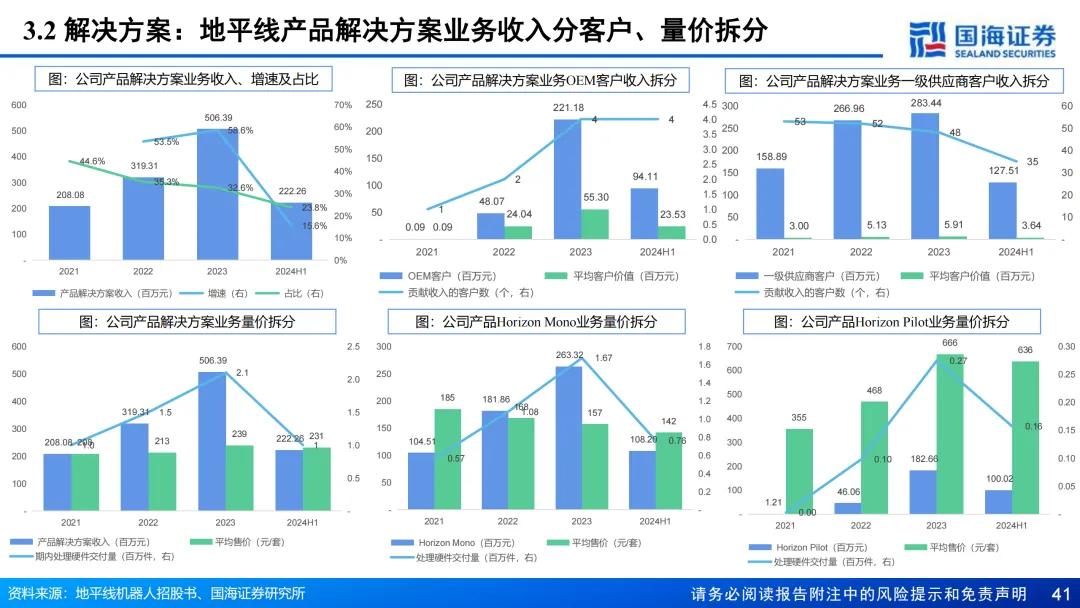

解决方案:提供软硬件一体的多层次智驾解决方案,征程系列芯片量产进度国内领先。地平线提供Horizon Mono、Horizon Pilot、Horizon SuperDrive等软硬件一体解决方案;征程系列芯片从征程2至征程5持续迭代,具备高性能、低延迟、低能耗的优势,与理想、比亚迪、广汽埃安、长安等车企长期合作;征程6低中高阶全场景覆盖,截至2025年1月已获得超过20家车企及汽车品牌的平台化合作,2025年起将赋能超100款中高阶智驾车型上市;征程系列量产进度国内领先,2025年累计出货量预计突破1000万。

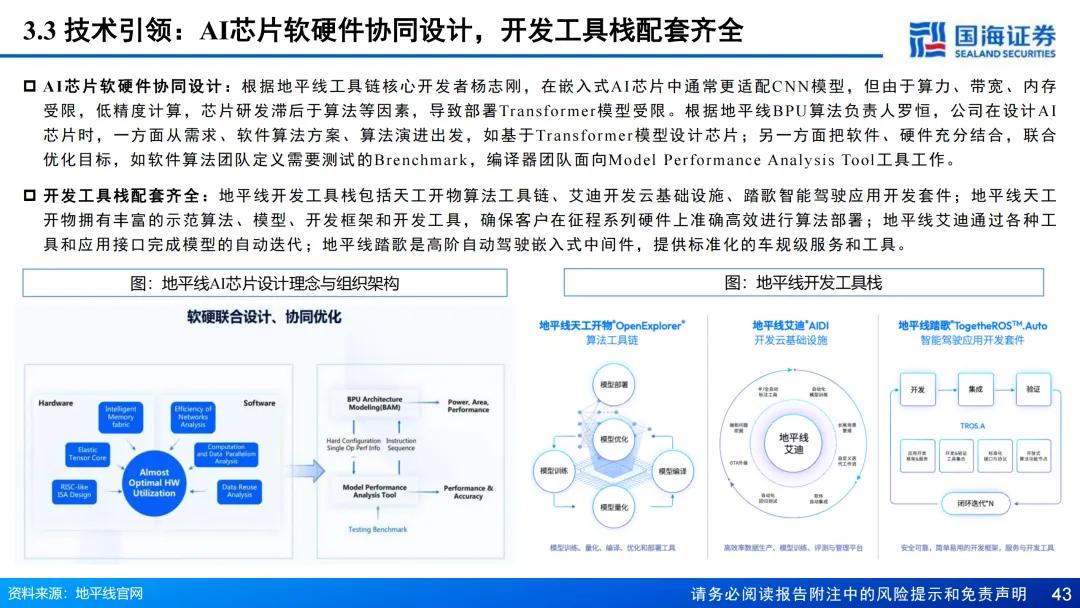

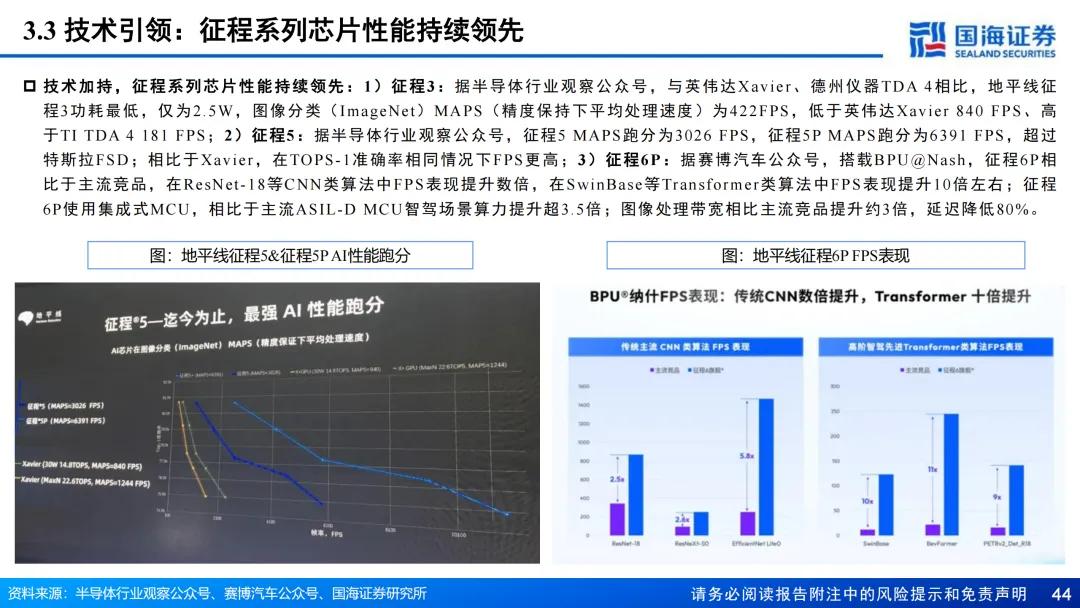

技术引领:AI芯片软硬件协同设计、开发工具栈配套齐全、征程系列芯片性能领先。BPU架构经历多轮迭代,适用Transformer模型;AI芯片经历软硬件协同设计,地平线天工开物、地平线艾迪、地平线踏歌等开发工具栈配套齐全;征程5/5P MAPS跑分超过FPS特斯拉FSD、Xavier,征程6P的Transformer性能相比于主流竞品有10倍提升。

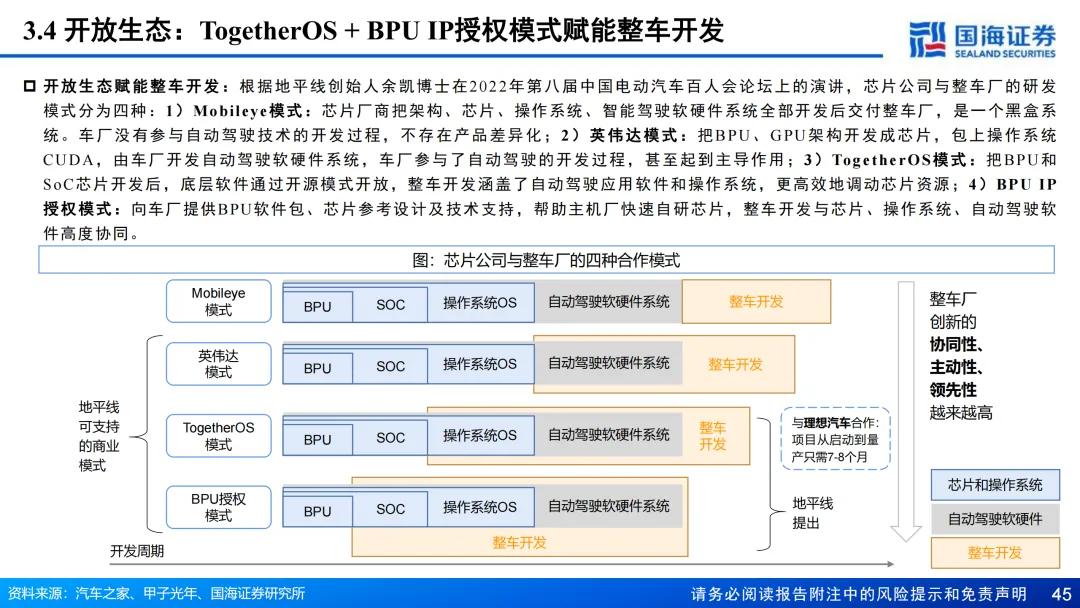

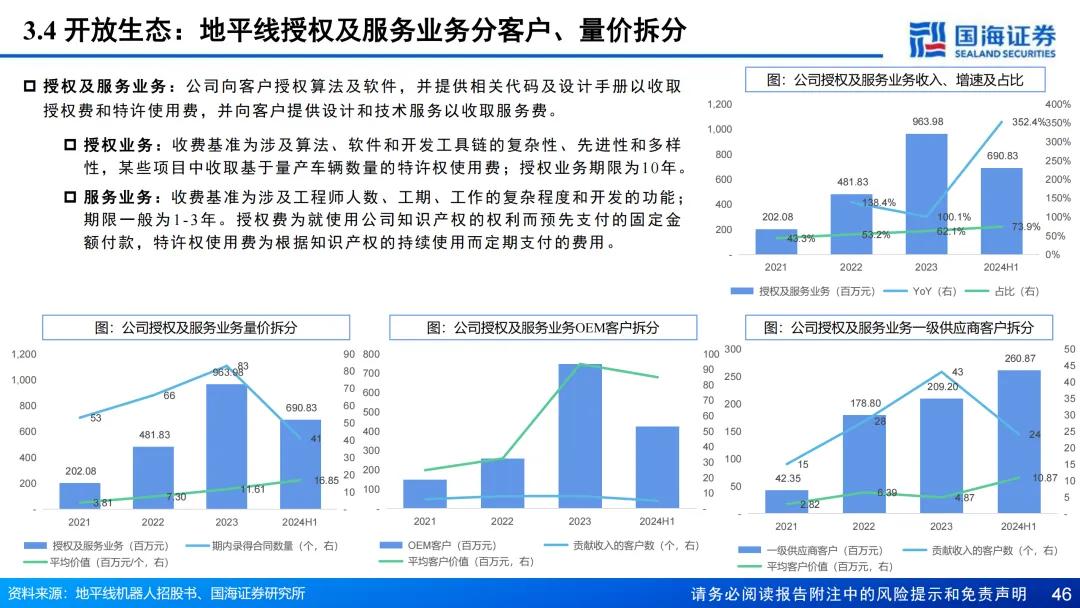

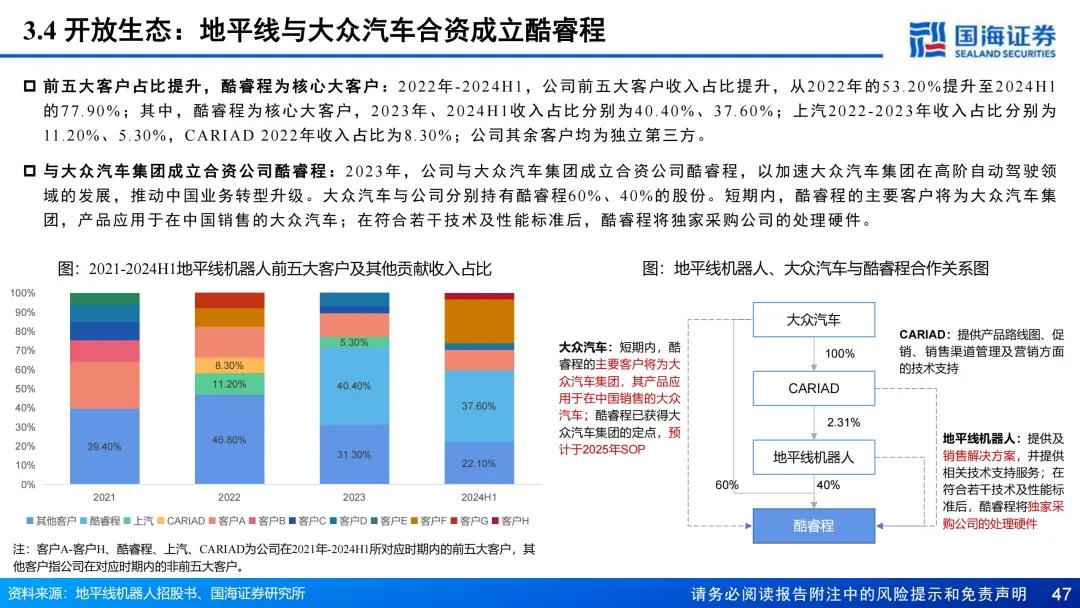

开放生态:BPU IP授权赋能产业链,授权及服务业务收入持续高增。TogetherOS + BPU IP授权模式赋能整车开发,开放生态下授权及服务业务收入持续高增;据智驾网公众号,公司已形成生态链接最广、量产应用场景最多的生态伙伴谱系,潜在发展空间广阔。

四、投资建议与风险提示

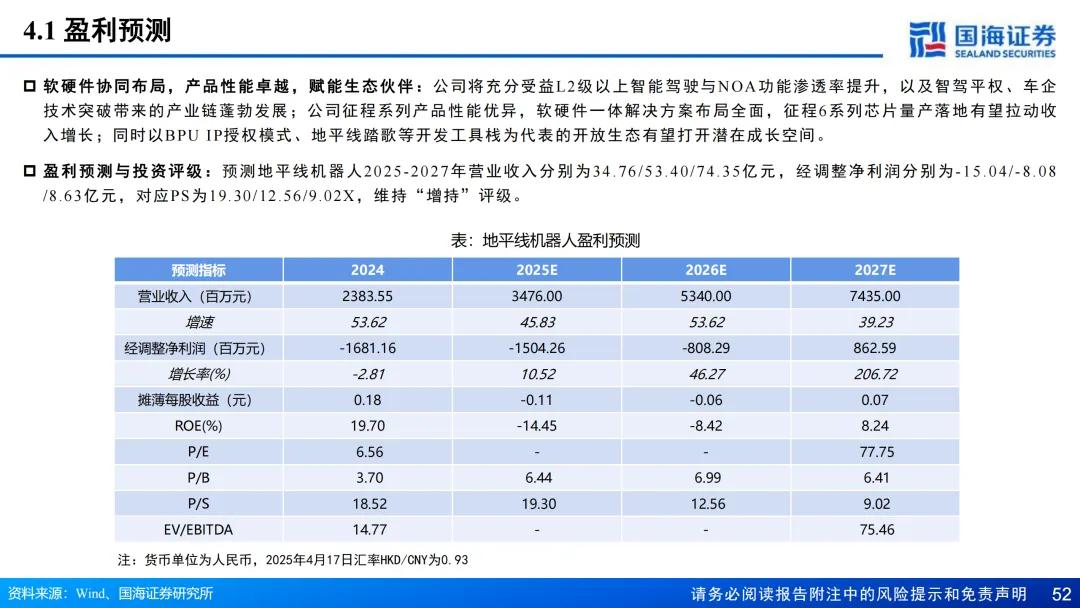

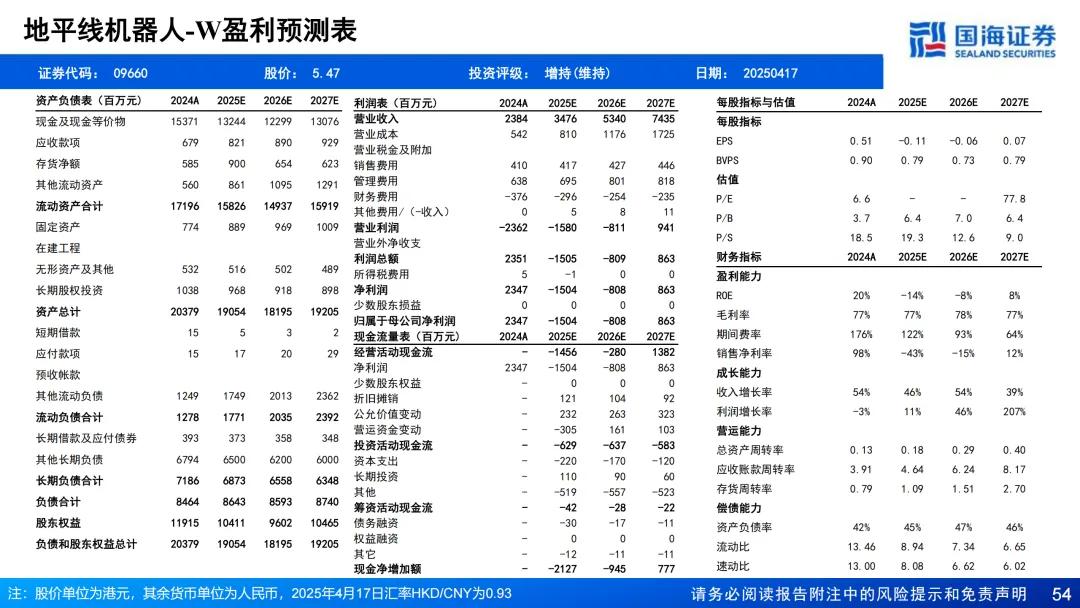

投资建议:预测地平线机器人2025-2027年营业收入分别为34.76/53.40/74.35亿元,经调整净利润分别为-15.04/-8.08/8.63亿元,对应PS为19.30/12.56/9.02X,维持“增持”评级。

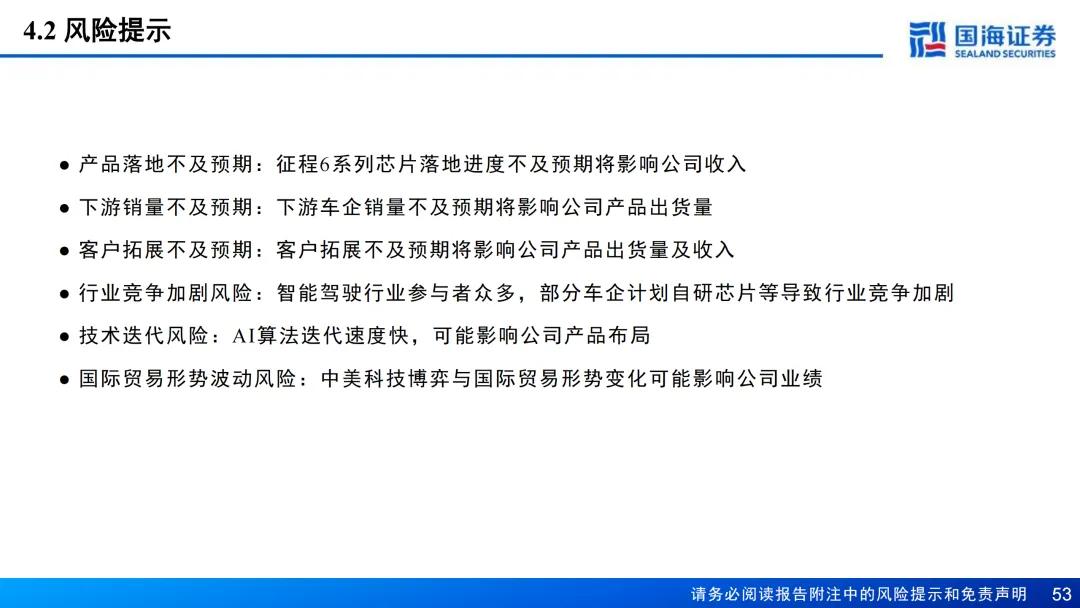

风险提示:产品落地不及预期、下游销量不及预期、客户拓展不及预期、行业竞争加剧风险、技术迭代风险、国际贸易形势波动风险。

完整版地平线机器人-W(9660.HK)深度报告联系国海海外制造研究团队

证券研究报告:地平线机器人-W(9660.HK)深度报告:技术引领+软硬一体+开放生态,攀登智驾新高峰

对外发布时间:2025年4月17日

发布机构:国海证券股份有限公司

本报告分析师:

陈梦竹,S0350521090003

袁 冠,S0350524050001

联系人:

张馨月,S0350124070008

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

]article_adlist-->本微信号及其推送内容的版权归国海证券所有大牛配资,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天天盈配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯